美联储即将进行的降息很可能是提前的,而不是对经济衰退的反应

全球股市周四上涨,此前美联储暗示有意降息(可能是在下次会议上),删除了声明中“耐心”的措辞,强调了预测中不确定性的增加。最新的点阵图显示,越来越多的官员倾向于在下次会议上降息。

由47个国家的股票组成的投资组合——MSCI指数增长0.4%,预计全球主要证券将出台新一轮刺激措施,并有望连续第三个交易日收于正值区域。由于中国股市上涨,亚洲MSCI指数上涨1.2%。

尽管没有直接迹象表明7月份会降息,但联邦基金利率期货评估了将利率维持在目前0%水平的概率。7月份会议的主要预期结果是2-2.25%的新利率区间(下降了25个基点),概率为67.7%。

长期利率预期从2.75%降至2.5%。同样值得注意的是,对GDP和通胀的预期(雇员经济预期)已改变方向。美联储预计2019年GDP将增长2.0%(之前预期增长0.1%),而通胀将放缓至1.5%(-0.3%)。相对积极的经济前景可能表明,潜在的降息将是提前的,而不是对即将到来的衰退的回应。这创造了一个相对安全的推动股指升至新高的机会。标准普尔500指数期货在周四交易时段创下新高,从3000点的圆形顶上涨了42点。

下周,标普500指数最有可能突破3000点大关,因为中美谈判僵局很可能已被预期所消化,而有关美国经济的下一个重要数据将于下月初发布。

有必要认识到,各国央行同步行动的因素不可低估。因此,昨日支持高盛观点的文章——预测美联储将延长中性立场期间——被证明是缺乏充分依据的猜测。顺便说一句,高盛放弃了对美联储“暂停”立场的呼吁,现在预计美联储将在2019年降息。

与此同时,根据纽约联储的衰退模型,出现衰退的概率上升到了30%,几乎达到了历史上证明下一次危机来临的必要水平:

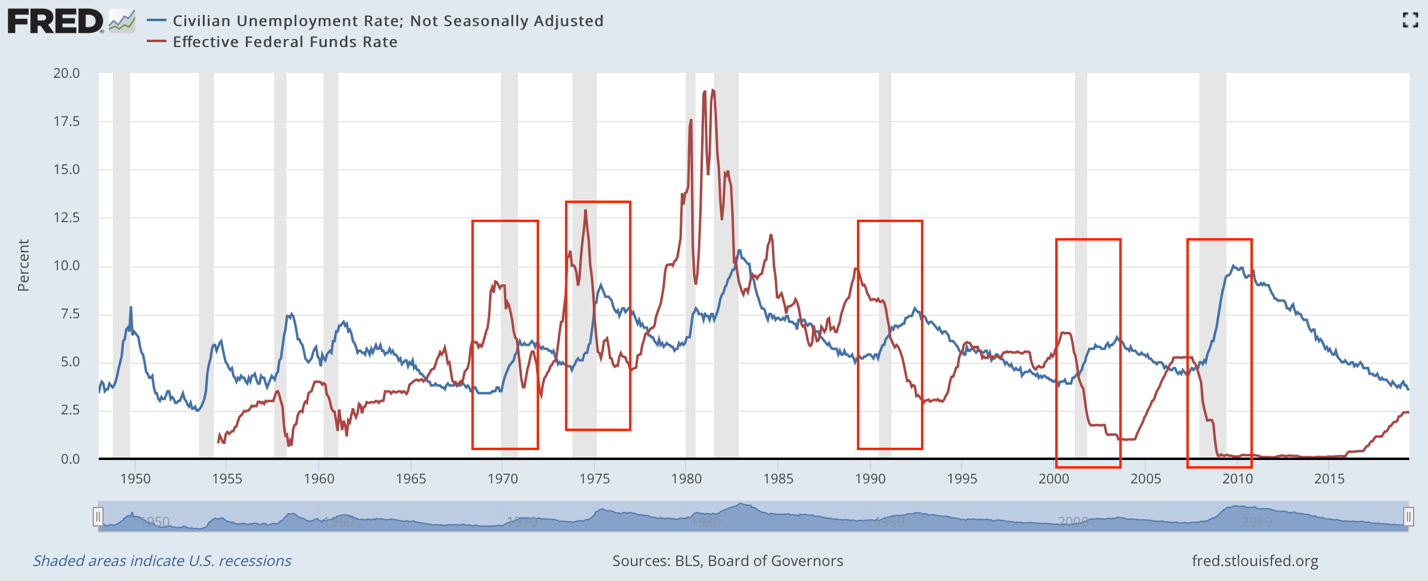

下面的模式也很奇怪:每当美联储进入降息阶段,美国经济中的失业率就开始大幅上升:

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。